Cổ phiếu #VNM khả quan với giá mục tiêu 82,600 đồng/cp

CTCP Sữa Việt Nam (Vinamilk, HOSE: VNM) vừa có buổi họp với chuyên viên phân tích và nhà đầu tư. Tại đây, ban lãnh đạo VNM dự phóng nhu cầu tiêu thụ vẫn sẽ duy trì ở mức thấp trong năm 2024 tuy nhiên sẽ dần hồi phục về cuối năm.

Hiện, Công ty đã chốt hợp đồng giá bột sữa nguyên kem tới quý 1/2024. Do vậy, CTCK VNDirect kỳ vọng VNM ghi nhận biên lãi gộp cải thiện 3.2 điểm % so với cùng kỳ trong quý 4/2023, kéo theo lãi ròng tăng 28.8 lên 2,407 tỷ đồng. Cho cả năm 2023, lãi ròng dự kiến tăng 5.1% lên 8,955 tỷ đồng.

Trong 2024, VNDirect kỳ vọng biên lãi gộp cải thiện 1.1 điểm % so với cùng kỳ lên mức 42% nhờ chi phí nguyên liệu đầu vào thấp hơn, kéo theo lợi nhuận ròng tăng 8.8%. Có thể nói, biên lãi gộp của VNM đang trên đà phục hồi trở lại mức 2021 sau 5 quý liên tiếp bị ảnh hưởng bởi chi phí đầu vào cao.

Trong dài hạn, VNM đang có sự thay đổi trong chiến dịch tái định vị thương hiệu cũng như đội ngũ nhân sự mới nhằm giành lại thị phần và tạo đà tăng trưởng doanh thu.

VNDirect kỳ vọng doanh thu của VNM tăng 2.5% và 3.6% so với cùng kỳ

trong 2023-2024

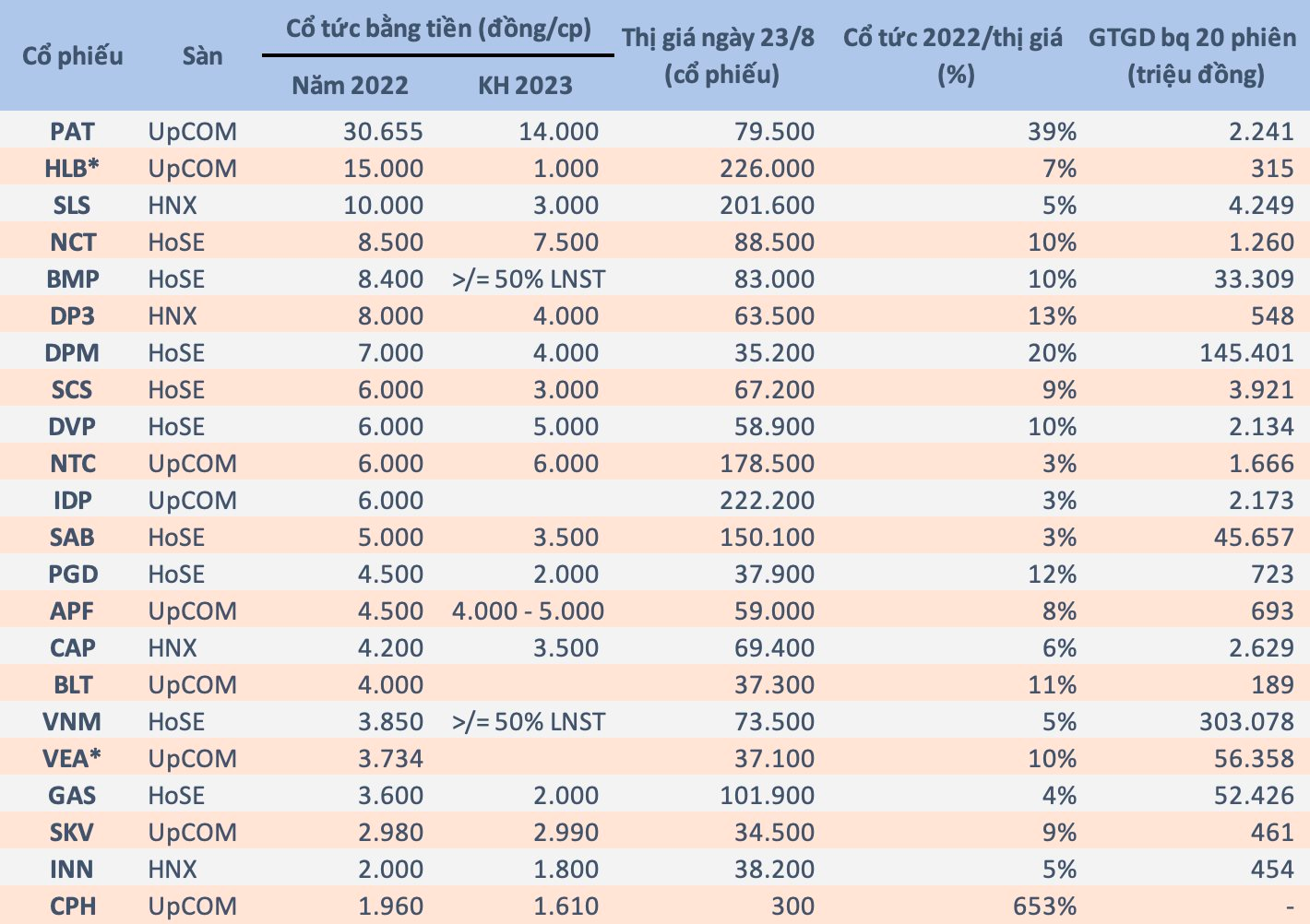

Mặt khác, VNM luôn duy trì tỷ trọng tiền mặt và khoản đầu tư ngắn hạn ổn định ở mức 40-43% trên tổng tài sản, cho phép Công ty đưa ra mức tỷ suất cổ tức ổn định 4-5% hàng năm. Với thị phần khoảng 50% - thống lĩnh ngành sữa Việt Nam, VNM là cổ phiếu phòng thủ hấp dẫn trong trường hợp thị trường điều chỉnh mạnh.

Ngoài ra, trong số các công ty tiêu dùng, VNM có mức P/E hấp dẫn là 17.3 lần, thấp hơn mức P/E trung bình của ngành là 25.4 lần, tính đến ngày 13/11/2023.

Kết luận, VNDirect duy trì khuyến nghị khả quan cổ phiếu VNM với giá mục tiêu 82,600 đồng/cp, tiềm năng tăng giá 19.3% và tỷ suất cổ tức 5.6%.

--

![]()

khớp lệnh kỷ lục, cổ phiếu tăng kịch trần lên đỉnh 9 tháng - Ảnh 2.")