CTCP Sữa Việt Nam (Vinamilk, HOSE: VNM) vừa có buổi họp với chuyên viên

phân tích và nhà đầu tư. Tại đây, ban lãnh đạo VNM dự phóng nhu cầu tiêu

thụ vẫn sẽ duy trì ở mức thấp trong năm 2024 tuy nhiên sẽ dần hồi phục

về cuối năm.

Hiện,

Công ty đã chốt hợp đồng giá bột sữa nguyên kem tới quý 1/2024. Do vậy,

CTCK VNDirect kỳ vọng VNM ghi nhận biên lãi gộp cải thiện 3.2 điểm % so

với cùng kỳ trong quý 4/2023, kéo theo lãi ròng tăng 28.8 lên 2,407 tỷ

đồng. Cho cả năm 2023, lãi ròng dự kiến tăng 5.1% lên 8,955 tỷ đồng.

Trong

2024, VNDirect kỳ vọng biên lãi gộp cải thiện 1.1 điểm % so với cùng kỳ

lên mức 42% nhờ chi phí nguyên liệu đầu vào thấp hơn, kéo theo lợi

nhuận ròng tăng 8.8%. Có thể nói, biên lãi gộp của VNM đang trên đà phục

hồi trở lại mức 2021 sau 5 quý liên tiếp bị ảnh hưởng bởi chi phí đầu

vào cao.

Trong dài hạn, VNM đang có sự thay đổi trong chiến dịch

tái định vị thương hiệu cũng như đội ngũ nhân sự mới nhằm giành lại thị

phần và tạo đà tăng trưởng doanh thu.

VNDirect kỳ vọng doanh thu của VNM tăng 2.5% và 3.6% so với cùng kỳ trong 2023-2024

Mặt

khác, VNM luôn duy trì tỷ trọng tiền mặt và khoản đầu tư ngắn hạn ổn

định ở mức 40-43% trên tổng tài sản, cho phép Công ty đưa ra mức tỷ suất

cổ tức ổn định 4-5% hàng năm. Với thị phần khoảng 50% - thống lĩnh

ngành sữa Việt Nam, VNM là cổ phiếu phòng thủ hấp dẫn trong trường hợp

thị trường điều chỉnh mạnh.

Ngoài ra, trong số các công ty tiêu

dùng, VNM có mức P/E hấp dẫn là 17.3 lần, thấp hơn mức P/E trung bình

của ngành là 25.4 lần, tính đến ngày 13/11/2023.

Kết luận,

VNDirect duy trì khuyến nghị khả quan cổ phiếu VNM với giá mục tiêu

82,600 đồng/cp, tiềm năng tăng giá 19.3% và tỷ suất cổ tức 5.6%.

Tâm

lý đầu tư tiếp tục có sự cải thiện trong tháng 7 và dòng tiền giải ngân

tích cực hơn vào các tài sản rủi ro. Riêng TTCK Việt Nam tiếp tục quán

tính tăng mạnh và tăng vượt trội so với nhiều thị trường khác, động lực

tiếp tục đến từ chính sách tiền tệ nới lỏng nhằm hỗ trợ hồi phục kinh

tế, bên cạnh chính sách tài khóa dần đi vào thực tiễn.

Bức

tranh LN Q2.2023 chưa thật sự tăng tốc trong bối cảnh kinh tế vĩ mô còn

nhiều thách thức, tuy nhiên tốc độ giảm đã thu hẹp đáng kể và đà giảm

đã chậm lại trong 3 quý liên tục với khả năng tạo đáy, cho thấy các

chính sách hỗ trợ của Chính phủ đang dần phản ánh vào nỗ lực hồi phục

của các doanh nghiệp.

Các

chỉ báo kỹ thuật cho thấy sau khi tiếp giáp vùng 1.220-1.230, chỉ số

VNIndex chưa có dấu hiệu suy yếu sau quá trình tăng trưởng bắt đầu từ

tháng 6.2023. Nhịp tăng trưởng khả năng sẽ tiến tới mục tiêu trung hạn

1.295-1.305 trong tháng 8.2023. Khi diễn ra điều chỉnh ngắn hạn, vùng

1.160-1.180 là vùng cần chú ý.

Sự

phục hồi tăng trưởng LN trong 2 quý cuối năm đi kèm với các chính sách

hỗ trợ của Chính phủ là nền tảng vững chắc cho TTCK duy trì xu hướng

tăng ổn định trong trung và dài hạn. Tuy nhiên, rủi ro điều chỉnh ngắn

hạn vẫn hiện hữu và TTCK có thể có những biến động mạnh hơn trong giai

đoạn tới.

Tận

dụng biến động ngắn hạn để tích lũy các cổ phiếu trong sách theo dõi là

chiến lược sẽ phát huy hiệu quả trong bối cảnh hiện tại. Danh sách cơ

hội đầu tư cho tháng 8: MWG, DCM, QNS, HHV, BID và CTG.

Mirae Asset đưa ra danh mục khuyến nghị cho trung và dài hạn gồm ngành dầu khí, sữa, ngân hàng, công nghệ thông tin, bất động sản và khu công nghiệp.

Mirae Asset cho rằng định giáthị trường chứng khoánđang ở mức mấu chốt với P/E của VN-Index đã tăng từ mức trung bình 5 năm trừ hai độ lệch chuẩn (11 lần) vào tháng 11/2022 lên 15,3 lần vào cuối tháng 6/2023. Đối với triển vọng nửa cuối năm 2023, động lực thị trường dự kiến sẽ vẫn mạnh mẽ nhờ kỳ vọng cải thiện cả về tăng trưởng kinh tế và yếu tố cơ bản của doanh nghiệp.

a

Với tâm lý tích cực của nhà đầu tư cá nhân trong nước, cùng với mùa công bố kết quả kinh doanh quý 2 sắp tới, Mirae Asset cũng kỳ vọng P/E của thị trường sẽ tiếp tục tăng, hướng về mức trung bình 5 năm.

Với kỳ vọng đó, Mirae Asset đưa ra danh mục khuyến nghị cho trung và dài hạn gồm ngành dầu khí, sữa, ngân hàng, công nghệ thông tin, bất động sản và khu công nghiệp.

Trong đó với ngành Dầu khí: Chính phủ và Bộ Công Thương đang đẩy nhanh tiến độ để sớm phê duyệt FID (quyết định đầu tư cuối cùng), từ đó làm cơ sở để dự án Lô B Ô Môn được triển khai đồng bộ.

Trong cuối tháng 6/2023, nhiều sự kiện ghi nhận sự chuyển biến tích cực liên quan đến lô B: 1) PVN nhận bàn giao hai dự án nhiệt điện (Ô Môn III & IV) từ EVN; 2) Thủ tướng chấp nhận gia hạn hợp đồng phân chia sản phẩm (PSC) đến năm 2049; 3) Gói thầu EPCI#1 thi công phần giàn xử lý trung tâm (Central Production Platform), hệ thống nhà ở (Living Quarter Platform) và tháp đốt khí (Flare Tower) với giá trị 1,1 tỷ USD đã được phê duyệt và giao cho Liên danh PVS và McDermott.

Đối với ngành sữa, trong 5 tháng 2023, giá trung bình WMP & SMP thế giới đã giảm gần 30% so với cùng kỳ. Mirae Asset kỳ vọng mức giảm của giá bột sữa nguyên liệu sẽ tác động rõ hơn lên biên lợi nhuận gộp các doanh nghiệp ngành sữa trong 2 quý cuối 2023, khi lượng tồn kho nguyên liệu giá cao được tiêu thụ hết. Trong 2024, Mirae Asset cho rằng giá sữa bột nguyên liệu sẽ tăng nhẹ trở lại khi nhu cầu tiêu dùng phục hồi.

Ngành ngân hàng, luận điểm đầu tư của Mirae Asset được chia thành hai chủ điểm chính như sau: Trong ngắn hạn, Mirae Asset ưa thích các ngân hàng có mức định giá tương đối hấp dẫn (TCB và MBB), hay có các chất xúc tác ngắn hạn như phát hành riêng lẻ (VPB và VCB) và khả năng phục hồi (VPB). Đối với chiến lược đầu tư trung và dài hạn, Mirae Asset ưu tiên chọn các ngân hàng có chiến lược kinh doanh thận trọng và kết quả kinh doanh bền vững trong nhiều năm trở lại đây như ACB và nhóm các ngân hàng quốc doanh với nhiều lợi thế trong huy động và cho vay kinh doanh.

Với ngành CNTT, Việt Nam vẫn phụ thuộc vào nguồn chip nhập khẩu và chưa tham gia nhiều vào chuỗi cung ứng chip. Nói cách khác, vẫn còn dư địa tăng trưởng cho các công ty có hàm lượng công nghệ cao và tiềm lực đầu tư lớn. Trong khâu thiết kế, một số doanh nghiệp như FPT, Viettel và CMG đã tiến hành nghiên cứu và FPT đã tham gia vào lĩnh vực thiết kế chip nhằm phục vụ nhu cầu nội địa. Trong khâu sản xuất, FPT đã sản xuất được ba dòng chip (gia công tại Hàn Quốc dưới thương hiện FPT) và nhận được đơn hàng xuất khẩu với quy mô 25 triệu chip (dự kiến xuất khẩu trong 2024-2025).

Về bất động sản, Mirae Asset nhận thấy hiện nay chủ đầu tư thường đưa ra các gói ưu đãi như chỉ đặt cọc 5% giá trị nhà, và chỉ trả 35% tổng giá trị khi giao nhà. Với lãi suất vay mua nhà vẫn ở mức cao, dao động quanh 12%/năm, Mirae Asset cho rằng thị trường vẫn còn nhiều khó khăn bất chấp những chương trình ưu đãi của chủ đầu tư. Ngoài ra, nhà đầu tư còn trong tâm lý chờ đợi lãi suất cho vay giảm mạnh hơn nữa khiến lực cầu hạn chế. Vì vậy, Mirae Asset kỳ vọng thị trường sẽ hồi phục vào cuối 2023 hoặc đầu 2024 khi các đợt cắt giảm lãi suất điều hành bắt đầu có tác động rõ nét đến lãi suất cho vay.

Cuối cùng là ngành khu công nghiệp, tổng vốn đăng ký FDI trong 5 tháng 2023 ghi nhận vượt trội với 5,26 tỷ USD (+27,8% so cùng kỳ). Chiến lược “Trung Quốc +1" sẽ mở ra cơ hội cho các khu công nghiệp miền Bắc. Nhiều dự án mới dự kiến cam kết sẽ đầu tư vào Việt Nam trong thời gian tới như LG (4 tỷ USD), Foxconn (300 triệu USD), ... Mirae Asset đánh giá cao tiềm năng thu hút đầu tư của các doanh nghiệp đầu ngành như IDC, VGC, KBC với quỹ đất lớn nằm tại các khu vực kinh tế trọng điểm.

Theo đó, tổng doanh thu thuần hợp nhất quý II đạt 2.173 tỉ đồng, tăng 17% so với cùng kỳ năm trước. Trong đó, hoạt động kinh doanh trung tâm thương mại (TTTM) ghi nhận doanh thu 1.943 tỉ đồng, tăng 7% so với cùng kỳ.

Trừ các khoản chi phí, Vincom Retail ghi nhận 1.001 tỉ đồng lợi nhuận sau thuế hợp nhất trong quý II, tăng hơn 29% so với cùng kỳ.

Lũy kế 6 tháng 2023, doanh thu thuần đạt 4.116 tỉ đồng, lợi nhuận sau thuế đạt 2.025 tỉ đồng, tăng trưởng lần lượt 28% và 76% so với cùng kỳ. Biên lợi nhuận thuần từ hoạt động cho thuê TTTM 6 tháng đạt 76%, tăng 4 điểm % so với cùng kỳ năm trước, là kết quả của tăng trưởng doanh thu, cơ cấu chi phí săn chắc, bộ máy vận hành linh hoạt, hiệu quả.

Theo Vincom Retail, trong bối cảnh thị trường bất động sản bán lẻ khan hiếm nguồn cung chất lượng mới, doanh nghiệp này tiếp tục nâng cao hiệu quả hoạt động của các tài sản hiện hữu. Hệ thống mạng lưới của Vincom Retail gồm 83 TTTM tọa lạc tại các vị trí trung tâm trên khắp 44 tỉnh thành cả nước.

Các yếu tố như uy tín thương hiệu, mô hình TTTM hiện đại nằm ở vị trí đắc địa cùng đội ngũ quản lý vận hành chuyên nghiệp và luôn đón đầu xu hướng tiếp tục là nền tảng để Vincom Retail phục hồi nhanh.

Đại diện Vincom Retail cho biết sẽ tiếp tục tối ưu hóa mô hình vận hành, tìm kiếm và nghiên cứu các xu hướng tiêu dùng mới để giữ vững vị thế là nhà phát triển bất động sản bán lẻ hàng đầu tại Việt Nam và khu vực.

Về cổ phiếu, kết thúc phiên giao dịch ngày 27-7, cổ phiếu VRE của Vincom Retail được giao dịch ở mức 28.500 đồng.

Thị trường chứng khoán phiên cuối tuần giao dịch đầy khởi sắc với hàng loạt cổ phiếu bứt phá mạnh. Trong số đó, cổ phiếu MWG của Thế Giới Di Động gây bất ngờ khi tăng hết biên độ và nằm trong top đóng góp lớn nhất vào VN-Index.

Từ vùng đáy, MWG đã tăng gần 40% thị giá qua đó leo lên mức cao nhất trong 9 tháng kể từ cuối tháng 10 năm ngoái. Vốn hóa thị trường cũng theo đó tăng thêm 21.300 tỷ đồng sau chưa đầy 2 tháng, lên trên 76.800 tỷ đồng.

Trong quá trình đi lên, “ông lớn” ngành bán lẻ hút tiền khá mạnh, thanh khoản cũng cải thiện đáng kể so với giai đoạn trước. Đặc biệt trong phiên 21/7, MWG còn khớp lệnh lên đến 11,7 triệu đơn vị, con số kỷ lục kể từ khi niêm yết năm 2014. Giá trị khớp lệnh tương ứng hơn 600 tỷ đồng.

Cổ phiếu MWG đi lên mạnh mẽ trong bối cảnh ngành bán lẻ đang đón nhận nhiều thông tin tích cực thời gian gần đây. Kể từ ngày 1/7/2023, hàng loạt các chính sách đã có hiệu lực, điển hình như việc giảm thuế VAT từ 10% xuống 8% đối với một số nhóm hàng hóa, tăng lương cơ bản lên 1,8 triệu đồng/tháng đối với 9 nhóm đối tượng,…

Trong một báo cáo mới đây, Chứng khoán DSC cho rằng những yếu tố xấu nhất của ngành bán lẻ đã qua đi, dự báo thời điểm cuối quý 3 sẽ là điểm rơi thích hợp cho các doanh nghiệp bán lẻ bứt phá sau khi có đủ thời gian thẩm thấu các chính sách, bên cạnh đó đây cũng là thời điểm mẫu iPhone mới được ra mắt, kỳ vọng sẽ giúp hoạt động mua sắm, bán lẻ ấm dần trở lại.

Dù đón nhận nhiều tín hiệu tích cực nhưng MWG vẫn còn phải đối mặt với nhiều thách thức trong ngắn hạn và quá trình hồi phục có thể sẽ kéo dài. Theo SSI Research, doanh thu của mảng ICT & CE của MWG vẫn có thể tiếp tục giảm trong quý 2 và 3, sau đó sẽ tăng dần từ quý 4/2023 đến hết năm 2024. Tỷ suất lợi nhuận của mảng này dự kiến sẽ cải thiện từ quý 3/2023 do cạnh tranh về giá bớt khốc liệt hơn và mức tồn kho thấp hơn.

Bên cạnh đó, MWG đặt mục tiêu Bách Hoá Xanh sẽ có lãi vào năm 2023 nhưng SSI Research cho rằng khó đạt được mục tiêu này trong bối cảnh người tiêu dùng có thể thích mua sắm ở chợ truyền thống hơn khi thu nhập bị giảm. Tuy nhiên, Bộ phần phân tích này cũng cho rằng mục tiêu tăng SKU hàng tươi sống là hướng đi đúng đắn cần theo đuổi để đạt điểm hòa vốn.

Đồng quan điểm, BVSC cho rằng kết quả kinh doanh các quý còn lại của doanh nghiệp đầu ngành bán lẻ sẽ cải thiện so với quý 1 nhưng tiếp tục yếu hơn so với cùng kỳ. Theo dự phóng của CTCK này, lợi nhuận ròng năm 2023 của MWG có thể giảm 70% so với năm ngoái, xuống còn 1.231 tỷ đồng.

Tương tự, VCBS cho rằng MWG sẽ cần thêm thời gian để chứng minh được hiệu quả của chiến lược kinh doanh mới cũng như khả năng đưa chuỗi Bách Hóa Xanh đến điểm hòa vốn trong 2024. Tuy nhiên, VCBS cũng nhận định những gì xấu nhất về kết quả kinh doanh của doanh nghiệp này đã được phản ánh trong quý đầu năm.

HĐQT CTCP Pin Ắc quy miền Nam (Pinaco, HoSE: PAC) vừa thông qua kết quả kinh doanh 6 tháng 2023 với doanh thu 1.813 tỷ đồng, đạt 97% kế hoạch 6 tháng. Lợi nhuận trước thuế cũng đạt 91% kế hoạch 6 tháng với 77 tỷ đồng.

Với kết quả đó, Pinaco lên kế hoạch quý 3 với doanh thu 946 tỷ đồng và lợi nhuận trước thuế 40 tỷ đồng. Tương ứng kế hoạch doanh thu 9 tháng là 2.759 tỷ đồng và lợi nhuận trước thuế 117 tỷ đồng.

Được biết, năm 2023, PAC đặt mục tiêu doanh thu 3.800 tỷ đồng và lợi nhuận 198 tỷ đồng, tỷ lệ cổ tức phấn đấu 15%. Kế hoạch đó của PAC ghi nhận doanh thu tăng 12% so năm 2022 và lợi nhuận xấp xỉ năm trước. Như vậy, 6 tháng đầu năm, PAC thực hiện được 48% về doanh thu và 38% về lợi nhuận cả năm.

Năm 2023, Pinaco lên kế hoạch đầu tư dự án xây dựng nhà máy ắc quy tại khu công nghiệp An Phước với tổng diện tích 8,5 ha, tổng mức đầu tư dự kiến là 1.056 tỷ đồng.

Trên thị trường, cổ phiếu PAC hầu như không có giao dịch, bình quân chỉ hơn 10.000 đơn vị được sang tay mỗi phiên trong vòng 1 tháng qua. Do đó cổ phiếu ở quanh mức 30.450 đồng/cp, ghi nhận chỉ giảm gần 6% trong vòng 1 năm qua.

Bitcoin tăng hơn 80% lên trên vùng 30.000 USD một đồng, cao hơn hẳn mức tăng của chứng khoán, vàng, dầu thô.

Sau một năm 2022 đầy sóng gió với sự sụp đổ của sàn giao dịch FTX và hoạt công ty trong lĩnh vực tiền số, Bitcoin chỉ giao dịch quanh 16.600 USD một đơn vị vào đầu năm nay. Trong quý I, tiền số lớn nhất thế giới đã tăng hơn 70%, quý có lãi cao nhất kể từ quý I/2021.

Sang quý II, Bitcoin có nhiều biến động. Từ mức tăng một mạch lên trên 30.000 USD vào tháng 4 - thời điểm nhà đầu tư toàn cầu gấp rút tìm kênh trú ẩn sau vụ sụp đổ của hai ngân hàng Mỹ Silicon Valley Bank và Signature Bank. Sau đó, thị giá Bitcoin suy yếu khi Ủy ban Chứng khoán Mỹ (SEC) kiện Coinbase - sàn tiền số lớn nhất Mỹ và Binance - sàn tiền số lớn nhất thế giới.

Tuy nhiên, Bitcoin kịp phục hồi lên trên 31.400 USD mỗi đồng, cao nhất kể từ tháng 5/2022. Chốt lại, tiền số lớn nhất thế giới vẫn tăng 7% trong quý II. Tính chung so với đầu năm, Bitcoin tích lũy thêm 84,3% thị giá. Mức tăng trên vượt trội so với chứng khoán Mỹ, chứng khoán châu Âu, chứng khoán Nhật, vàng giao ngay...

Năm nay, bất chấp sự sụt giảm của nhiều kênh đầu tư trước các biến động vĩ mô, Bitcoin có nhiều đợt tăng giá bất ngờ, vượt ngoài dự đoán của các bên phân tích. Tiền số lớn nhất thế giới vượt 30.000 USD một đơn vị, gần như được duy trì từ suốt hai tuần qua. Cổ phiếu của các công ty có hoạt động kinh doanh và đầu tư gắn liền với tài sản kỹ thuật số cũng có thị giá tăng mạnh, nhiều mã đạt hiệu suất ba con số sau 6 tháng.

Trong đợt tăng giá mới đây, CNN lý giải việc tham gia của các đại gia tài chính là một động lực lớn. Hồi giữa tháng 6, BlackRock - gã khổng lồ trong lĩnh vực quản lý tài sản toàn cầu, đăng ký thành lập một quỹ ETF Bitcoin. Sàn giao dịch tiền số EDX Markets - được các đại gia tài chính Charles Schwab, Fidelity Digital Assets và Citadel chống lưng, cũng hoạt động từ cuối tháng trước.

Nỗi sợ bị bỏ lỡ (FOMO) cũng là một phần nguyên nhân của các đợt tăng giá. Một số nhà đầu tư nhảy vào thị trường vì họ đang thấy những người khác gặt hái lợi ích từ đợt tăng giá đang diễn ra và muốn tham gia vào nó. Các nhà đầu tư kỳ vọng Cục Dự trữ liên bang Mỹ (Fed) sẽ dừng tăng lãi suất, giúp tiền số hưởng lợi từ môi trường lãi suất thấp và là kênh trú ẩn khi ngành tài chính truyền thống biến động.

Dù vậy, Bitcoin vẫn đối mặt nhiều rủi ro thời gian tới. Trước hết, giới chức Mỹ luôn giữ quan điểm muốn siết kiểm soát lĩnh vực tiền số. Theo CoinDesk, ngoài việc kiện cáo hai sàn giao dịch lớn, SEC sẽ nắm trong tay "quyền sinh sát" lớn khi là đơn vị quyết định có phê duyệt quỹ ETF Bitcoin do BlackRock đăng ký hay không, dự kiến diễn ra vào tháng 8. Các bên quan sát đinh ninh, nếu SEC từ chối hồ sơ của BlackRock, thị trường tiền số lập tức lao dốc.

Dù tăng gần gấp đôi trong nửa đầu năm, khoảng cách giữa thị giá hiện tại với đỉnh hơn 60.000 USD của Bitcoin vẫn còn rất xa. Chưa kể, thị giá tăng nhưng khối lượng giao dịch tiền số nhìn chung đang ở mức thấp. CNBC dẫn dữ liệu của công ty nghiên cứu thị trường Kaiko cho thấy, thanh khoản của Bitcoin đã giảm 20% kể từ đầu năm nay. Còn theo trang web dữ liệu tiền số CoinGecko, khối lượng giao dịch hàng ngày của thị trường hiện ở mức khoảng 24 tỷ USD, giảm rõ rệt so với hơn 100 tỷ USD trong thời kỳ đỉnh giá hai năm trước. Các bên nhận định Bitcoin hiện rơi vào tình trạng trở thành sân chơi của các "cá voi" và hầu như không có nhà đầu tư cá nhân nào tích cực giao dịch nó.

Theo ITC, các doanh nghiệp siêu nhỏ, nhỏ và vừa nên ưu tiên thương mại điện tử B2B, lựa chọn kênh bán hàng phù hợp để có thể tham gia thị trường thương mại điện tử quốc tế.

Đây là lời khuyên đại diện Trung tâm Thương mại Quốc tế (ITC) đưa ra với các doanh nghiệp siêu nhỏ, nhỏ và vừa (MSMEs) hoạt động kinh doanh trên nền tảng thương mại điện tử tại Hội thảo trực tuyến “Tương lai của Thương mại điện tử B2B”, trong khuôn khổ Ngày doanh nghiệp siêu nhỏ, nhỏ và vừa (MSME) thế giới.

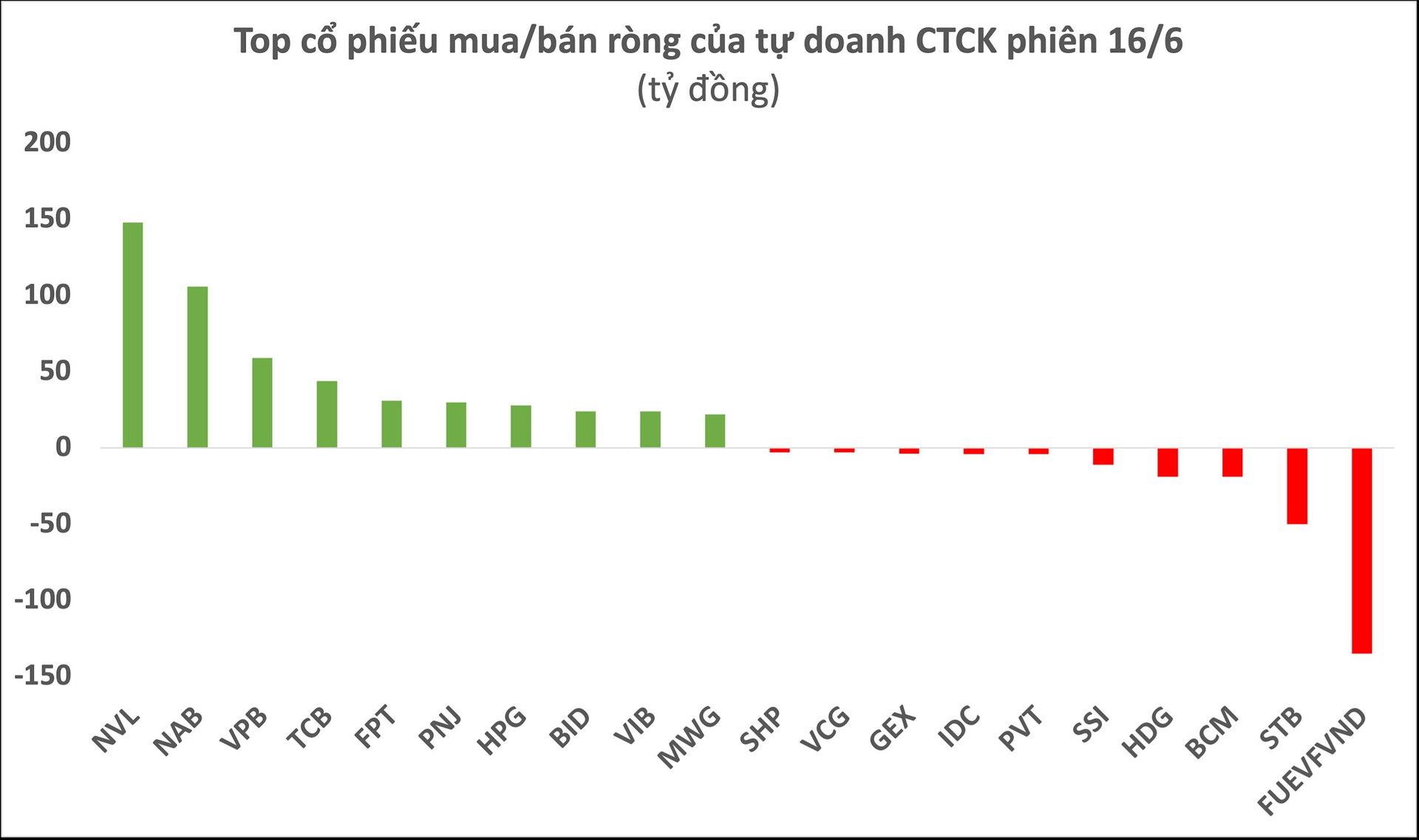

Áp lực bán ở vùng giá 1.125 - 1.130 điểm đã khiến thị trường chứng khoán Việt Nam kết phiên trong sắc đó. VN-Index bất ngờ đảo chiều giảm điểm về dưới mốc tham chiếu và không còn duy trì được đà tăng tích cực. Phiên hôm nay cũng là hạn cuối 2 quỹ VNM ETF và FTSE Vietnam ETF hoàn tất việc cơ cấu danh mục trong kỳ review quý 2/2023. Đóng cửa, VN-Index giảm 1,75 điểm xuống mức 1.115,22 điểm. Thanh khoản trên HoSE được đẩy lên mức cao với giá trị khớp lệnh đạt 20.356 tỷ đồng.

Bất chấp thị trường điều chỉnh, khối ngoại tiếp tục trở thành điểm sáng khi đẩy mạnh mua ròng với giá trị 412 tỷ đồng.Cùng chiều, tự doanh CTCK cũng có phiên mua ròng tương đối mạnh với giá trị 555 tỷ đồng.

Cụ thể, nhóm CTCK mua ròng mạnh nhất tại NVL và VPB với lần lượt 148 tỷ và 59 tỷ đồng; theo sau có TCB và FPT cũng bị bán ròng 44 tỷ đồng và 31 tỷ đồng.

Ngược lại, giao dịch của các CTCK tập trung bán ròng tại chứng chỉ quỹ FUEVFVND với 135 tỷ đồng, STB cũng bị bán ròng gần 50 tỷ đồng. Ngoài ra, tự doanh còn bán ròng nhiều tại các mã như chứng chỉ quỹ BCM (-19 tỷ), HDG (-19 tỷ),...

Trên HNX, tự doanh CTCK muaròng 12tỷ đồng,trong đó cổ phiếu PVS được mua ròng gần 17 tỷ đồng, ngược lại IDC bị bán ròng gần 4 tỷ đồng.

Trên UPCoM, tự doanh CTCK ghi nhận mua ròng hơn103tỷ đồng,trong đó cổ phiếu NAB được mua ròng đột biến 106 tỷ đồng, trong khi VTP bị bán ròng hơn 2 tỷ đồng.

Hàng loạt cổ phiếu ngân hàng bật xanh sau thông tin chia cổ tức thời gian gần đây.

Kết phiên giao dịch ngày 2/6/2023, cổ phiếu TPB của Ngân hàng TMCP Tiên Phong (TPBank - Mã: TPB) tăng 0,6% đạt mức 26.300 đồng/cổ phiếu, đánh dấu mức tăng hơn 12% sau 6 phiên liên tiếp. Phiên trước đó (1/6), cổ phiếu này cũng tăng mạnh 4,6%.

Cổ phiếu TPB tăng mạnh trong bối cảnh thông tin ngân hàng chia cổ tức bằng cổ phiếu tỷ lệ 39,19% được công bố.

Cùng với TPB, một loạt cổ phiếu ngân hàng cũng được đẩy giá nhờ thông tin liên quan đến những đợt trả cổ tức của các nhà băng.

Cụ thể, ngay khi HĐQT Eximbank thông qua phương án phát hành cổ phiếu để trả cổ tức tỷ lệ 18% cho cổ đông hiện hữu vào ngày 26/6, cổ phiếu EIB đã liên tục tăng mạnh về cả giá trị và thanh khoản. Phiên ngày 1/6, gần 10,7 triệu cổ phiếu EIB được khớp lệnh - con số cao nhất kể từ cuối tháng 11/2022.

Kết phiên giao dịch ngày 2/6, EIB đóng cửa ở mức 21.200 đồng/cổ phiếu, tăng gần 8,5% so với thời điểm trước khi thông tin về việc trả cổ tức được công bố.

Tương tự, cổ phiếu ABB của Ngân hàng TMCP An Bình (ABBank) cũng ghi nhận mức tăng giá tương đối ổn định trước tin chia cổ tức. ABB đã được kéo từ vùng giá 7.100 đồng hồi giữa tháng 3 - thời điểm thông tin chia cổ tức bắt đầu được công bố trước thềm ĐHCĐ lên 8.500 đồng trong phiên chốt quyền nhận cổ tức (31/3).

Bên cạnh đó, cổ phiếu ACB, HDB cũng được kéo lên vùng giá cao hơn nhờ các thông tin chia cổ tức được ngân hàng công bố từ hồi đầu tháng 3. Cụ thể, đến ngày chốt quyền trả cổ tức, giá cổ phiếu HDB đã tăng gần 10% kể từ hồi giữa tháng 3 trong khi cổ phiếu ACB tăng khoảng 5%.

Tại thành phố 10 triệu dân như Sài Gòn có không ít đại gia ẩn mình sở hữu nhiều bất động sản nhưng không muốn thu bạc lẻ. Họ chỉ cho thuê sỉ cả tòa nhà và cần đối tác đứng ra trả tiền định kỳ bằng hình thức bao thuê dài hạn. Các đại gia này giao cho khách thuê trọn gói quyền tự tổ chức kinh doanh: ngăn phòng, chia tầng, kiếm khách thuê, quản lý...

Tại một số chung cư thuộc khu Đông và Nam Sài Gòn mới đi vào khai thác được 6-18 tháng cũng xuất hiện các nhà đầu tư thuê căn hộ 2 phòng ngủ rồi cho khách thuê lại theo hình thức ở ghép. Đối tượng thuê là sinh viên có điều kiện kinh tế tốt, các nhóm nhân viên văn phòng còn độc thân có thu nhập khá trở lên.

Nhà đầu tư phân khúc này tận dụng lợi thế các chung cư mới bàn giao còn vắng người ở, thiếu dịch vụ tiện ích nên dễ thương lượng được mức giá "mềm" hơn giá thị trường để cho thuê ăn chênh lệch. Tuy nhiên, các trường hợp thuê căn hộ để cho thuê lại thường bão hòa từ năm thứ 3 trở đi. Nguyên nhân là do cộng đồng dân cư được hình thành, tiện ích hoàn thiện, giá thuê bước vào quỹ đạo tăng dần đều, chủ căn hộ có xu hướng lấy lại nhà để tự khai thác.

TP HCM đang nở rộ mô hình thuê bất động sản để cho thuê lại dưới nhiều hình thức. Ảnh: Vũ Lê

Nhóm nhà đầu tư tổ chức cũng đã lộ diện. Vài năm nay, một doanh nghiệp vừa và nhỏ chuyên cung cấp các dịch vụ thẩm định, tư vấn bất động sản đã thử nghiệm thành công mô hình thuê cao ốc để cho thuê lại.

Đơn vị này bao thuê trọn gói một cao ốc tọa lạc tại quận 3, cách trung tâm quận I, TP HCM chỉ hơn trăm mét rồi tìm đối tác cho thuê từng tầng và tự quản lý tòa nhà. Khách hàng thuê mặt bằng làm văn phòng là các công ty châu Á và Việt Nam. Tầng trệt khách thuê làm khu bán lẻ vì lợi thế mặt tiền.

Nguyên nhân chủ đầu tư cao ốc này chọn hình thức cho thuê toàn bộ tòa tháp có vị trí đắc địa vì doanh nghiệp không có mạng lưới khách thuê dồi dào và thiếu kinh nghiệm quản lý bất động sản.

Trường hợp cá biệt hơn, một tập đoàn kinh doanh đa ngành tại quận I, vừa săn lùng và thuê dài hạn cao ốc có vị trí mặt tiền đắc địa, bán kính cách trung tâm Sài Gòn chưa đầy 2 km rồi cho thuê lại. Các công ty con của tập đoàn thuê một nửa tòa tháp (hạch toán chi phí trả ngược về công ty mẹ). Một nửa tòa nhà chuyển thành phòng khách sạn cho các chuyên gia của công ty lưu trú và cho khách vãng lai thuê. Tầng cao nhất và của tòa tháp này và sân thượng được bố trí nhà hàng, quán cà phê.

Khó khăn lớn nhất là chủ tòa nhà là phải đầu tư thời gian và công sức để tạo dựng các mối quan hệ, để tìm nguồn khách. Đó là lý do sau một thời gian tự vận hành không hiệu quả, chủ đầu tư có khuynh hướng tìm những đơn vị có uy tín để khoán cả việc kinh doanh, quản lý, khai thác tài sản giúp mình.

Tại TP HCM, thị trường này phát triển với quy mô nhỏ hơn là những loại hình căn hộ dịch vụ cho thuê, căn hộ tiện ích, nhà trọ cao cấp… Một hình thức khác là thuê lại khách sạn 2-4 sao hoặc cao ốc văn phòng để kinh doanh, phổ biến nhất là nhượng quyền thương hiệu.

Câu hỏi mấu chốt cho nhà đầu tư muốn chọn loại hình thuê cao ốc để cho thuê lại là, liệu thị phần có đủ lớn để tham gia và tạo lợi nhuận không. Chỉ nên đầu tư mô hình này khi chọn được phân khúc thị trường mới nổi, nguồn cung còn hạn chế và nhu cầu bức thiết. "Nếu định giá sai, quản lý kém dễ dẫn đến tỷ lệ trống cao, khả năng thua lỗ rất lớn", ông khuyến cáo.

Translate this page Vietnamese WikipediaThị trường tài chính là một thị trường trong đó mọi người và các thể chế có thể trao đổi các chứng khoán tài chính, các hàng hóa, và các món giá trị có thể thay ...

Thống đốc Ngân hàng quyết định Ngân hàng Mê Kông sẽ sáp nhập vào Ngân hàng Hàng Hải.Theo quyết định này, Ngân hàng Hàng Hải (Maritime Bank) có trách nhiệm tiếp nhận toàn bộ tài sản, quyền, nghĩa vụ và lợi ích hợp pháp của ngân hàng Mê Kông (MDBank). Trong thời hạn 15 ngày kể từ khi quyết định có hiệu lực (ngày 28/8), Maritime Bank phải hoàn tất các thủ tục về đăng ký doanh nghiệp theo quy định của pháp luật, bố cáo sáp nhập...

MDBank tiền thân là Ngân hàng Mỹ Xuyên, tập trung chủ yếu vào khu vực Đồng bằng Sông Cửu long nơi mà Maritime Bank không mạnh về mạng lưới và nguồn khách hàng. Hiện Maritime Bank sở hữu hơn 10% vốn tại đây.

Sau sáp nhập, ngân hàng có vốn điều lệ gần 11.800 tỷ đồng (bằng tổng vốn điều lệ hiện tại của Maritime Bank 8.000 tỷ đồng và MDB 3.750 tỷ đồng) với tổng tài sản khoảng 113.000 tỷ đồng. Theo báo cáo kiểm toán hiện nay, giá trị sổ sách của Maritime Bank là 11.000 đồng một cổ phiếu, của MDB là 10.500 đồng.

Trong lộ trình tái cơ cấu bắt đầu từ năm 2012 đến nay, Thống đốc Nguyễn Văn Bình nhiều lần nhắc tới kế hoạch sáp nhập để cho ra đời một số ngân hàng quy mô lớn tầm khu vực, bên cạnh việc xử lý những đơn vị quy mô nhỏ hoạt động không hiệu quả và không minh bạch về quản trị, sở hữu.

Thương vụ Maritime Bank và MDBank nếu thành sẽ là vụ sáp nhập tiếp theo trên thị trường, sau Habubank-SHB, Western Bank với Công ty Tài chính PVFC, HDBank với DaiA Bank, MHB - BIDV, PG Bank - Vietibank và gần đây nhất là Sacombank nhận sáp nhập Southern Bank.

Trong 8 tháng đầu năm, tốc độ tăng tài sản của kiều nữ 9X “vượt mặt” nhiều đại gia như bầu Đức, bầu Long.

8 tháng, tài sản tăng 59%

Mặc dù cổ phiếu REE của Công ty Cổ phần Cơ điện lạnh giảm nhẹ trong tháng 8 nhưng tính chung từ đầu năm đến nay, REE đã vẫn có đà tăng khá ấn tượng và trở thành một trong các blue-chips có tốc độ đi lên đáng nể nhất.

Cụ thể, sau 8 tháng, REE tăng hơn 9.000 đồng/CP, tương ứng 59% và đóng cửa tháng 8 ở mức 24.500 đồng/CP. Xét về tốc độ tăng trưởng trong số các blue-chips, REE chỉ thua GAS. Trong cùng thời kỳ, GAS tăng tới 72,2%.

Cổ phiếu REE tăng mạnh, người được quan tâm nhiều nhất không phải các sếp lớn Công ty Cổ phần Cơ điện lạnh như bà Nguyễn Thị Mai Thanh, Chủ tịch Hội đồng quản trị hay ông Nguyễn Ngọc Hải, chồng bà Thanh. “Tâm điểm” của REE chính là tiểu thư Nguyễn Ngọc Nhất Hạnh, con gái bà Thanh.

Không chỉ xinh đẹp như một hot girl, cô gái sinh năm 1991 có thành tích học tập rất đáng nể. Cuối năm học lớp 10, Nguyễn Ngọc Nhất Hạnh đã giành được chứng chỉ Tốt nghiệp Phổ thông cơ sở Quốc tế. Năm 2009, cô trở thành là một trong những thí sinh đạt điểm IELTS cao nhất Việt Nam khi mới 18 tuổi.

Chính vì vậy Nguyễn Ngọc Nhất Hạnh được xem là một trong những tâm điểm của thị trường chứng khoán dù cô không giữ bất cứ chức vụ gì. Hiện cô đang sở hữu 3,16 triệu cổ phiếu REE (tương đương 1,29%).

Trong 8 tháng đầu năm, cổ phiếu REE tăng 59%. Vì vậy, 59% cũng là tốc độ tăng tổng giá trị cổ phiếu REE mà tiểu thư xinh đẹp này nắm giữ. Hiện tại, tài sản trên thị trường chứng khoán của Nhất Hạnh là 77,42 tỷ đồng sau khi tăng 28,8 tỷ đồng.

Gia đình Nguyễn Ngọc Nhất Hạnh cũng kiếm bộn. Sau 8 tháng, cha cô, ông Nguyễn Ngọc Hải có thêm 133,84 tỷ đồng, nâng tổng tài sản lên 360,34 tỷ đồng. Bà Mai Thanh có thêm 90,48 tỷ đồng, nâng tổng tài sản lên 243,59 tỷ đồng.

Như vậy, tổng tài sản của cả gia đình tiểu thư 9X đạt 681,35 tỷ đồng sau khi tăng 253,12 tỷ đồng.

“Tiểu gia” giàu lên trông thấy

Trong khi tốc độ tăng trưởng của cổ phiếu đại gia khá chậm chạp, cổ phiếu “tiểu gia” lại đua nhau đi lên chóng mặt. Trong đó ấn tượng nhất phải kể đến SD5 của Công ty Cổ phần Sông Đà 5. SD5 trở thành quán quân khi đi thẳng từ mức giá 5.400 đồng/CP lên 15.500 đồng/CP. SD5 có tốc độ tăng hơn 187%.

Như vậy, sau 8 tháng, vốn hóa thị trường của SD5 cũng tăng trưởng 187%, tương đương 181,8 tỷ đồng lên 279 tỷ đồng. Các cổ đông lớn của SD5 được hưởng lợi nhiều nhất khi cổ phiếu này tăng mạnh mẽ. Giá trị tài sản của cổ đông lớn, Tổng Công ty Sông Đà tăng 96,24 tỷ đồng lên 147,7 tỷ đồng.

Trao đổi với ĐTCK, lãnh đạo SD5 đưa ra giả thiết SD5 tăng mạnh vì đã giảm giá quá mạnh trong năm 2012, xuống thấp hơn nhiều so với giá trị sổ sách. Tuy nhiên, nguyên nhân quan trọng hơn có thể là do thông tin chia cổ phiếu thưởng.

Trong năm nay, SD5 tăng vốn điều lệ từ 90 tỷ đồng lên 180 tỷ đồng bằng hình thức phát hành cổ phiếu thưởng cho cổ đông hiện hữu theo tỷ lệ 1:1. SD5 còn lên kế hoạch kinh doanh 2013 tương đối lạc quan.

Không chỉ SD5 gây bất ngờ cho nhà đầu tư cũng như lãnh đạo công ty khi tăng mạnh, RAL (Công ty Cổ phần Bóng đèn Phích nước Rạng Đông) đã trở thành “hiện tượng” bởi tốc độ tăng gần 140%. Tháng 7, tháng 8 là thời điểm “nóng” nhất của RAL.

Tính từ đầu năm tới nay, RAL đã tăng 32.200 đồng/CP, tương ứng 135,3% và đóng cửa tháng ở mức 52.500 đồng/CP. Như vậy, vốn hóa thị trường của RAL tăng 368 tỷ đồng lên 603,75 tỷ đồng.

Trong khi đó, các cổ phiếu đại gia có tốc độ tăng khá chậm chạp. Bầu Đức và Hoàng Anh Gia Lai luôn là tâm điểm của năm nhưng sau 8 tháng, cổ phiếu HAG chỉ tăng chưa đến 1.000 đồng/CP, tương ứng 4,1%. Như vậy, tốc độ tăng trưởng tài sản của bầu Đức cũng chỉ là 4,1%.

Sau 8 tháng, tổng giá trị cổ phiếu HAG mà bầu Đức nắm giữ đạt 6.263,26 tỷ đồng sau khi có thêm 242,28 tỷ đồng.

Trong tuần, ông Trần Đình Long, Chủ tịch Hội đồng quản trị Tập đoàn Hòa Phát lại gây chú ý khi lọt vào Top 3 người giàu nhất sàn chứng khoán Việt Nam dù cổ phiếu HPG giảm 700 đồng/CP.

Sau 8 tháng, cổ phiếu HPG tăng 10.200 đồng/CP, tương ứng 48,57% và dừng ở mức 31.200 đồng/CP. Tổng giá trị cổ phiếu HPG mà ông Long nắm giữ tăng 1.030 tỷ đồng lên 3.072 tỷ đồng.

Adriana Lima - Thiên thần nội y lừng danh từng gây bất ngờ khi tiết lộ đến năm 27 tuổi cô vẫn là "thiếu nữ".

Sở hữu nhan sắc quyến rũ cùng thân hình bốc lửa nhưng nhiều người rất bất ngờ khi biết Adriana Lima vẫn là "thiếu nữ" cho đến tận năm 27 tuổi. Thiên thần nội y từng khiến hàng triệu người hâm mộ trên khắp thế giới thực sự giật mình khi tiết lộ về điều thầm kín này.

Trong một cuộc phỏng vấn trên tạp chí thời trang về tình yêu và hôn nhân, Adriana Lima chia sẻ, cô đã yêu nhiều người nhưng luôn tôn thờ chủ nghĩa "trong trắng". Và cô có tư duy là mọi thứ sẽ đến vào đêm tân hôn. "Các chàng trai phải hiểu rằng đây là lựa chọn của tôi. Nếu họ không tôn trọng điều đó có nghĩa họ không yêu tôi."

Adriana Lima cũng thừa nhận để làm được điều này, cô đã phải vượt qua rất nhiều khó khăn. Cuộc sống của một siêu mẫu nội y luôn ngập tràn những cám dỗ và cạm bẫy. Những ly rượu, những nụ hôn luôn sẵn sàng khiến các người đẹp u mê. Thiên thần xứ samba cũng cho rằng nhiều người sẽ không tin về điều mà cô tiết lộ. Nhưng đó là sự thực và cô hoàn toàn tự hào về "món quà quý giá" dành cho chồng của mình.

Adriana Lima bên con trai bé bỏng

"Bom sexy" tóc vàng Jessica Simpson cũng là một trong những người đẹp gây sốc khi tuyên bố vẫn còn trong sáng cho đến khi làm đám cưới với nam ca sỹ Nick Lachey năm 2002. Tuy nhiên cuộc tình đẹp mau chóng tan vỡ sau đó vài năm và hiện tại hai người đã có cuộc sống riêng.

Jessica Simpson từng gây sốc với tuyên bố rất "nhạy cảm"

Nữ danh ca nổi tiếng, quán quân American Idol - Carrie Underwood cùng từng trả lời phỏng vấn tạp chí Slate Magazine năm 2007 rằng cô vẫn chờ đợi cho đến hôn nhân.

Carrie Underwood là một giọng ca nội lực

Siêu mẫu kiêm diễn viên, ca sỹ Lisa Kudrow cũng làm người hâm mộ bán tín bán nghi khi tiết lộ đến tận năm 31 tuổi cô mới có "lần đầu tiên". Sau phát ngôn này, ngôi sao của sê-ri truyền hình Friends đã bị nhiều khán giả bình phẩm rất hài hước.

Lisa Kudrow từng nhận rất nhiều "gạch đá" với tiết lộ khó tin

Cầu vàng Trung Quốc đã đẩy giá vàng xuyên qua ngưỡng kháng cự 1.260 USD/ounce, song dự báo Fed sẽ tiếp tục cắt giảm gói QE đã lôi vàng trở lại mức này.

Vàng thế giới đang 'co kéo' ở ngưỡng 1.260 USD/ounce

Vàng thế giới

Vàng đã điều chỉnh từ mức cao nhất trong vòng 6 tuần, nhưng vẫn có chuỗi tuần tăng giá nhiều nhất kể từ tháng 9/2012, khi các nhà đầu tư đánh giá Quỹ Dự trữ Liên bang Mỹ (Fed) có thể sẽ giữ kế hoạch giảm gói kích thích tiền tệ.

Giá vàng giao ngay đã giảm 0,5% xuống còn 1.258,36 USD/ounce vào đầu giờ sáng 24/1 trên thị trường Singapore, sau đó tăng trở lại lên 1.260,05 USD/ounce vào 17h30 chiều cùng ngày (giờ Việt Nam).

Giá đã đạt đến 1.266,51 USD/ounce vào cuối ngày 23/1 trên thị trường Mỹ, cao nhất kể từ 10/12, khi lượng giao dịch trên Sở Giao dịch vàng Thượng Hải tăng cao nhất kể từ 6/1. Kim loại quý đã tăng 0,5% trong tuần này và là tuần tăng giá thứ 5 liên tiếp.

Vàng đã tăng 2,2% trong ngày 23/1, cao nhất kể từ tháng 10, khi số người Mỹ tiếp tục nhận trợ cấp thất nghiệp tăng một cách bất ngờ. Các nhà hoạch dịch chính sách của Fed sẽ họp vào hai ngày 28-29/1 tới.

“Các thị trường đang xem xét xem liệu Fed có tiếp tục giảm lượng mua trái phiếu trong tháng 2 hay không”, Lachlan Shaw, một nhà phân tích của Commonwealth Bank of Australia viết trong một thư gửi khách hàng. “Nhiều người cho rằng, Ủy ban của Fed sẽ quyết định giảm thêm. Chúng tôi cho rằng, giá vàng vẫn chịu áp lực khi Fed được kỳ vọng như vậy”.

Giá vàng giao tháng 4 đã giảm 0,3% xuống còn 1.258,7 USD/ounce trên sàn Comex. Lượng vàng năm giữ của Quỹ tín thác SPDR Gold Trust đã giảm ngày thứ hai liên tiếp trong ngày 23/1, với 0,7%.

Vàng SJC trở về sát ngưỡng 35 triệu đồng/lượng

Vàng trong nước

Tại thị trường trong nước, giá vàng SJC sáng 24/1 được điều chỉnh tăng 230.000 đồng/lượng so với chiều qua lên 35,18 - 35,25 triệu đồng/lượng. Tuy nhiên, sau đó, giá đã giảm hầu hết cả ngày, đến 18h chiều còn 35,02 - 35,07 triệu đồng/lượng, giảm 180.000 đồng/lượng so với mức cao nhất đầu ngày.

Tính đến 18h chiều 24/1, giá vàng Phượng hoàng PNJ của Vàng bạc đá quý Phú Nhuận là 32,65 - 33,00 triệu đồng/lượng, không đổi so với ngày 23/1. Giá vàng Rồng Thăng Long của Bảo Tín Minh Châu là 32,55 - 33,10 triệu đồng/lượng, tăng 120.000 đồng/lượng so với chiều 23/1.

Ngoại tệ

Giá USD ngày 24/1 tiếp tục giảm trên cả thị trường tự do và ngân hàng. Trong đó, giá USD tự do giảm 20 đồng ở giá mua, 10 đồng ở giá bán xuống còn tương ứng 21.100 - 21.130 đồng/USD. Giá USD do Vietcombank niêm yết giảm nhẹ 5 đồng ở cả hai giá xuống còn 21.065 - 21.105 đồng/USD.

Với các ngoại tệ khác, đa số chuyển sang chiều tăng, trong đó JPY tăng mạnh nhất với 1,02%; tiếp theo là CHF với 0,86%; EUR với 0,60%... Ở chiều giảm, duy nhất AUD với -0,84%.

Bitcoin là đồng tiền ảo đang thu hút sự chú ý trên thế giới . Có nhiều cách để

kiếm Bitcoin ( xem http://www.thitruongtaichinh.com/2014/01/song-qua-ngay-bang-viec-kiem-bitcoin.html )

và nhiều người tham gia bằng cách đào mỏ Bitcoin .Tuy nhiên ,với những khó khăn

ngày càng tăng của khai thác Bitcoin, và sự ra đời của phần cứng chuyên dụng cho

khai thác mỏ SIC, lựa chọn tốt nhất cho hầu hết các nhà đầu tư và người có sở

thích là khai thác điện toán đám mây. Với khai thác điện toán đám mây, các công

ty như CEX sử dụng phần cứng chuyên dụng khai thác của họ để đảm bảo rằng bạn có

thể mua điện khai thác mỏ (giga-băm, gH / s) Công suất khai thác mỏ này là tốt

hơn so với đầu tư vào phần cứng riêng của bạn đáng kể, đặc biệt là phần cứng

chuyên dụng như ASICS (mà có thể có ít hoặc không có giá trị bán lại trong tương

lai).

Khai thác điện toán đám mây cũng được gọi là "đám mây băm" ( Cloud hasing )

là dịch vụ cho bạn thuê một phần công suất của toàn hệ thống đám mây .

Hầu hết các nhà cung cấp sử dụng công nghệ tiên tiến 28nm ASIC ( chuyên dụng

khai thác đồng tiền ảo ) .

Nếu bạn chưa bao giờ nghe qua Bitcoin thì có thể tìm hiểu thêm tại đây : Giới

thiệu 1 số trang dịch vụ điện toán đám mây tốt nhất hiện nay:

CEX.IO

Là nhà lãnh đạo ngành công nghiệp khai thác điện toán đám mây. Một chút bối

rối khi bắt đầu, chỉ vì sự giàu có của số liệu thống kê mà họ cung cấp, nhưng

một khi bạn đã quen với giao diện của CEX thì sẽ cảm thấy là nó tuyệt vời.

HashRack

HashRack cũng là nhà cung cấp lớn khai thác điện toán đám mây, nhưng gần như

không có chiều sâu và tiên tiến như CEX.IO hoặc Cloudhashing.com (bên dưới)

CloudHashing

CloudHashing là nhà cung cấp cạnh tranh hàng đầu của CEX.io Dịch vụ của

CloudHasing tốn kém nhưng đáng giá.

Đó là câu chuyện của một người đàn ông vô gia cư tên Jesse Angle ở Florida, Mỹ. Jesse Angle kiếm được một lượng Bitcoins hàng ngày, và số Bitcoins này, theo đúng nghĩa đen, giúp ông ta sống sót được.

Kể từ khi thiết lập ví Bitcoin của mình khoảng ba đến bốn tháng trước, Angle đã liên tục dùng nó và thu được một khoản tiền từ 500$ đến 630$. Nguồn thu nhập từ Bitcoin phụ thêm cho Angle một khoản tiền để mua những phiếu thực phẩm cho mình, từ đó ông có khả năng xoay xở để cuộc sống của mình được thoải mái hơn.

Bằng cách sử dụng Wifi miễn phí trong một công viên có tên gọi là Martin Luther King Plaza, Angle xem những đoạn video trên Youtube và nhận được 1 lượng Bitcoin tương ứng khoảng 5 xu cho mỗi video. Đây là một phần của dich vụ BitcoinGet, một phương tiện để tạo ra lưu lượng truy cập đến nội dung video, nhưng đây chỉ là một trong các nguồn thu nhập Bitcoin của Angle.

Ông ấy có thể xem đến 12 video mỗi ngày, thu được 60 cents trong khoảng thời gian đó. Ông cũng sử dụng Bitcoin Tapper, một ứng dụng kiếm Bitcoins bằng cách đập nhẹ lên mỗi biểu tượng.

Ưu điểm của Bitcoin cho người vô gia cư là bạn có thể tạo ra một chiếc ví tiền mà không cần chứng minh thư hay địa chỉ nhà. Và có rất nhiều cách thức để chuyển đổi Bitcoins thành tiền mặt, thực phẩm cũng như các hàng hóa khác, mà không cần phải thông qua giấy tờ chứng mình. Chẳng hạn, Gyf là một ứng dụng Android mà nhờ nó ta có thể chuyển đổi Bitcoins thành thẻ quà tặng có thể dùng được tại các cửa hàng và nhà hàng địa phương.

Việc giao dịch bằng đồng Bitcoin được chứng minh là đem lại khá nhiều lợi ích cho những người thường xuyên sử dụng thương mại điện tử. Tuy nhiên, ở Việt Nam cũng như trên thế giới, hiện vẫn chưa có văn bản pháp lý nào quy định về những giao dịch sử dụng đồng tiền ảo này.

Ra đời năm 2009, Bitcoin được xem là đơn vị tiền ảo phát sinh từ hệ thống điện tử không qua ngân hàng, do một nhân vật hoặc nhóm người lấy tên là Satoshi Nakamoto tạo ra.

Đồng tiền này được tạo ra từ các thuật toán, với tổng số không vượt quá 21 triệu đơn vị. Người ta có thể kiếm được Bitcoin từ việc "đào" (mining), và bán lại cho những nhà đầu tư hoặc người có nhu cầu mua sắm trực tuyến mà không cần thông qua kênh trung gian là ngân hàng. Sau khi đồng tiền này bất ngờ tăng giá vượt 1.000 USD/đơn vị, các định chế tài chính lo ngại đây sẽ là dấu chấm hết cho hoạt động ngân hàng, đồng thời mở ra kênh giao dịch phi pháp online toàn cầu.

Mới đây, cả Mỹ và Trung Quốc đã có biện pháp cứng rắn để ngăn chặn những hậu quả mà Bitcoin gây ra, như rửa tiền, buôn lậu ma túy. Tuy nhiên, bất chấp những ẩn họa mà đồng tiền ảo này có thể mang lại, Bitcoin vẫn trở thành cơn sốt giao dịch của rất nhiều người.

Bitcoin đang trở thành cơn sốt giao dịch của rất nhiều người.

Tại Việt Nam cũng đã xuất hiện nhiều trang web giao dịch Bitcoin trực tuyến. Giá của mỗi Bitcoin trên các trang web này khá khác nhau, mức mua vào dao động từ 20 - 21,5 triệu đồng/đơn vị, trong khi bán ra là 23,8 hoặc 24,5 triệu đồng. So với mức giá trên các sàn, giá bán của các trang web Việt Nam đang cao hơn từ 40.000 - 500.000 đồng/Bitcoin.

Muốn tham gia vào các giao dịch Bitcoin kiểu này ở Việt Nam, khách hàng có thể phải cung cấp thông tin khá chi tiết về tên, địa chỉ, số điện thoại. Nhiều trang web có hướng dẫn tỉ mỉ cách tham gia, đồng thời cho biết sẽ xóa mọi thông tin giao dịch khỏi hệ thống sau khi việc mua bán, chuyển khoản hoàn tất. Thời gian giao dịch dao động từ 5 giây đến 5 phút, Bitcoin được chuyển vào tài khoản của khách sau khi việc chuyển tiền được bên bán xác nhận.

Thực tế, việc giao dịch bằng Bitcoin đã được chứng minh là mang về khá nhiều lợi ích cho những người thường xuyên sử dụng thương mại điện tử. Đơn cử là việc mua bán sẽ thực hiện trực tiếp, không qua kênh trung gian nào, không mất các chi phí chuyển khoản, thực hiện nhanh chóng chỉ qua vài cú click chuột.

Tuy nhiên, việc chưa có một văn bản pháp lý nào ở Việt Nam cũng như trên thế giới quy định về những giao dịch sử dụng đồng tiền ảo này, cũng như nguy cơ bị lũng đoạn khi một nửa trong số 21 triệu đồng Bitcoin bị nắm trong tay một tổ chức lại đang khiến nhiều người có hiểu biết về Bitcoin e ngại sử dụng.

khớp lệnh kỷ lục, cổ phiếu tăng kịch trần lên đỉnh 9 tháng - Ảnh 2.")